Agir vite fiscalement

- Déclarer correctement : on corrige les cases 2042‑C, coche la case BIC et saisit le chiffre d’affaires pour éviter une imposition au barème excessive.

- Simuler l’impact : on compare versement libératoire et barème pour choisir l’option la plus avantageuse selon le foyer et CA.

- Contacter l’Urssaf : on envoie la rectification ou l’option en message sécurisé, conserve les preuves et limite les pénalités.

Le réveil survient lorsque la déclaration oublie le versement libératoire. La facture fiscale se construit ensuite sur le barème progressif. Ce problème oblige à agir vite pour limiter les pénalités. Votre priorité devient de déclarer correctement et de simuler l’impact. Les paragraphes suivants donnent une marche à suivre claire et opérationnelle. Un choix fiscal peut tout changer.

Le cadre général et les conséquences fiscales si vous n’avez pas opté pour le versement libératoire.

Le point immédiat : Ce que vous devez faire maintenant est listé. La prochaine étape consiste à corriger les cases et à contacter l’Urssaf.

Le mode de déclaration n°2042-C PRO et les cases à renseigner selon votre régime.

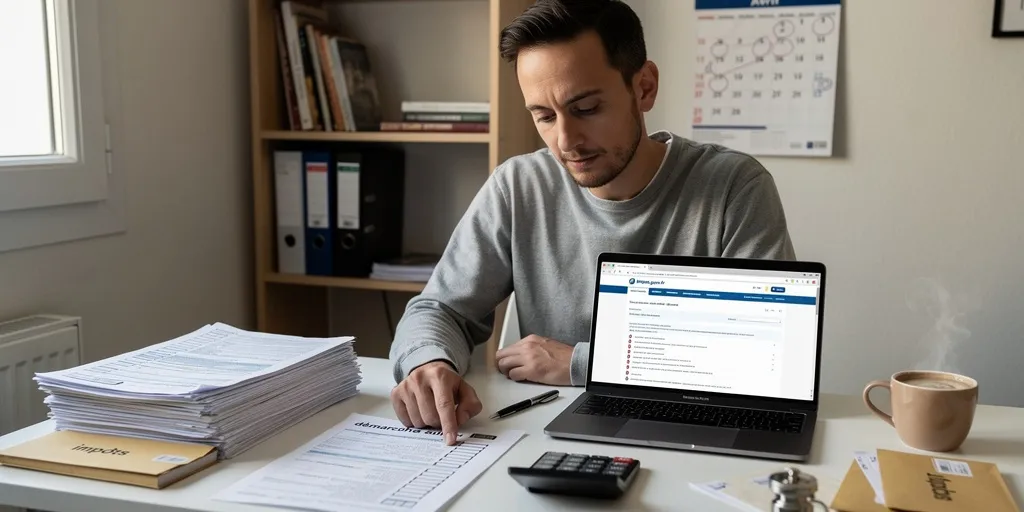

Le formulaire 2042‑C PRO comporte des cases dédiées selon le régime. Un micro entrepreneur de type BIC ventes coche la case 5TA ou 5TB ou 5TE selon l’activité. Ce tutoriel pas à pas guide la déclaration en ligne étape par étape. Votre saisie suit ces étapes simples pour la plateforme impots.gouv.fr.

Les étapes : ouvrir l’espace particulier puis accéder à la rubrique professionnels. La rubrique 2042‑C PRO se trouve sous la section revenus professionnels. Un clic sur modifier permet d’entrer les montants en cases 5TA 5TB 5TE.

Un exemple chiffré : 30 000 euros de ventes BIC donnent un revenu imposable de 8 700 euros après abattement 71% pour les ventes. Les erreurs fréquentes : oublier la case 5TA ou cocher BNC au lieu de BIC ou saisir un montant TTC au lieu du CA.

Le La déclaration rectifiée limite les pénalités.

| Critère | Versement libératoire | Imposition au barème progressif |

|---|---|---|

| Mode de paiement | Impot payé en même temps que cotisations sociales | Impot calculé sur revenu déclaré et payé séparément |

| Incidence fiscale | Forfait souple selon taux fixe | Impact selon tranche marginale d’imposition |

| Dé

À votre disposition pour en savoir plus : Net entreprise : les étapes pour réussir l’inscription et la connexion

marches |

Option à cocher et date limite initiale | Déclaration via 2042‑C PRO et cases dédiées |

La transition vers la régularisation est logique : simuler puis agir.

Le guide pratique des démarches à entreprendre pour régulariser ou opter si c’est encore possible.

Le plan pratique propose une checklist des actions prioritaires. La suite détaille contacts modèles et outils de simulation.

Le contact avec l’Urssaf ou la CGSS et les modèles de courrier et messages préremplis.

Le contact se fait via l’espace Urssaf messagerie sécurisée téléphone ou guichet CGSS avec délais de traitement variables. Un envoi en recommandé ou via l’espace sécurisé conserve une preuve. Ce modèle de courrier demande l’option pour le versement libératoire ou la rectification. Votre message précisera la période concernée le numéro SIREN et le montant déclaré.

Le contact mentionne le régime micro BIC avec abattement pour précision. Un Conserver les preuves sécurise la démarche.

Les outils de simulation et les vérifications à faire avant de prendre une décision finale.

Le simulateur comparatif permet d’évaluer rapidement impôt au barème et montant du versement libératoire selon le CA et la composition du foyer. La checklist suivante aide à vérifier les points essentiels avant d’envoyer une demande.

- Le seuil de chiffre d’affaires correspond à l’activité exercée.

- La composition du foyer fiscal influence le montant final.

- Les dates limites d’option ou de rectification sont respectées.

- Les pièces justificatives sont prêtes et scannées.

- Votre simulation PDF est sauvegardée pour le conseiller.

Un enregistrement des simulations et un PDF facilitent le suivi. Le simulateur intègre déclaration 2042 C PRO en ligne et prélèvement à la source et acomptes pour estimer l’impact sur le foyer.

| Action | Quand | Document ou outil |

|---|---|---|

| Vérifier l’éligibilité et les seuils | Immédiatement | Bulletin explicatif simulation chiffrée |

| Remplir la déclaration 2042‑C PRO | Avant la date limite de déclaration | Capture d’écran tutorielle cases à renseigner |

| Contacter URSSAF/CGSS pour option ou rectification | Dès constatation de l’erreur | Modèle de courrier prérempli |

| Simuler l’impact fiscal | Avant décision finale | Simulateur interactif fiche récapitulative |

Le conseil final est simple : agir rapidement pour limiter les majorations et garder une trace écrite. La question à garder en tête : quelle option réduit l’impôt net du foyer cette année. Les services d’un conseiller fiscal apportent un dernier regard avant l’envoi définitif.